摘录一段沈潜老师的对于资产理解的话,受益匪浅~

……

贝索斯有一段话,我特别特别特别特别特别特别(可以数下我用了多少个特别)喜欢,下面分享给大家:

“人们经常问我:未来10年什么会被改变?我觉得这个问题很有意思,也很普通。从来没有人问我:’未来10年,什么不会变?’我告诉你,第二个问题才是更重要的——因为你的商业策略要建构在一定时期内能稳定的基础之上……

在零售业,我们知道客户想要低价,这一点未来10年不会变。他们想要更快捷的配送,他们想要更多的选择。就算再过10年,也不可能有一个客户跳出来对我说:贝索斯,我真的爱亚马逊,我就是希望你们的价格能再高一点,或者我爱亚马逊,我只是希望你们配送能再慢一点。”

做投资何尝不是如此?市场上每天都有各种新概念、新风口,似乎每一个都可能会改变世界,但是真正把握住这些机会的人,又有几个呢?这些诱人概念的背后,绝大多数都是吃人不吐骨头的陷阱。

在投资里,无论是看准变化,还是看准不变,都可以赚到大钱。但对于我等普通人来说,看准不变更容易一些,毕竟未来难以预测,但历史却有所参考。举个栗子,十年后,人们喜欢穿什么样的衣服?这是很难预测的,但是十年后,人类仍然要穿衣服,这件事情是高度确定不会变的。

巴菲特积累起这么多的财富,利润也都是来自传统行业,比如说已经存在了几十年的消费股、银行股、保险股等,像喜诗糖果、可口可乐、富国银行等等。即使他近年尝试买入的苹果,产品也早已在市场上,垄断行业利润十余年。

那么,有哪些事情是很难改变的呢?

美国有一位经济学家,名叫奥利弗·威廉姆森,2009年获得诺贝尔经济学奖,他曾经将人类社会中的制度(包含正式与非正式),大致分为四个层次,并说明了他们每次发生改变所需要的时间,具体如下图:

这可以和之前,我和大家分享的护城河理论,一起来理解。

我以前常说,垄断的最高层次,就是心智的垄断,所谓心智垄断,就是形成了一种社会风俗文化,人们使用公司的产品与服务时,甘之若饴,欲罢不能。

如果一家公司的护城河,是基于一个社会长期的文化传统,这种护城河也是最稳固的。这种公司通常也是轻资产的生意,只要管理层没有什么大问题,利润率会很高,要是能以合理或低估的价格买入的话,长期回报必然非常可观。

未来十年,人们的哪些需求不会变呢?又对应着哪些公司的产品和服务呢?

我能想到的是,未来十年,人类大概率仍然会继续使用空调,而且空调的技术和产品,不会有太大的升级;人类或许会不再使用手机,使用全新的通讯工具,但人们仍然会依赖,基于QQ、微信、Facebook 形成的社交网络,就像十年前,大家从PC互联网时代,进入到移动互联网时代;人类仍然会对酒精饮料上瘾,因为世界各地都有成百上千年的饮酒历史,这很难在短期内改变……

以下是沈潜老师的关于护城河理论的文章:

护城河的常见类型有哪些呢?在我的认知中,主要有以下四种。

1、无形资产,这可细分为有定价权的品牌、专利技术和特许经营权。

(1)热门品牌未必能形成强大的护城河,只有有定价权的品牌才能拥有强大的护城河,这具体表现为,这个品牌可以提高消费者的购买意愿或者消费者有动力单纯为这个品牌支付更高的价格。典型案例就是,贵州茅台。

(2)专利技术可以保护公司在专利期内独家经营某项利润丰厚的业务,但必须要正视以下几点:①专利保护都是有时间期限的;②专利技术构成的护城河并非高枕无忧,竞争对手的专利律师会想尽办法,寻找各种规则漏洞,来获取专利带来的超额利润;③将利润押注在单一产品专利技术上的公司是危险的。因此,具备多元产品技术专利矩阵且拥有持续创新企业文化的公司,才可能具备长期的护城河,这里面典型的例子就是各类医药巨头,比如说强生、辉瑞等。

(3)很多生意利润丰厚,但要是做这业务,则需要政府部门颁发牌照,这就是特许经营权,很多公用事业公司就属于此类,此类护城河虽然坚固,但公司对终端产品却并没有太多的议价空间,产品价格受管制,比如说机场、高速公路等。

2、转换成本

高转换成本也是非常强的护城河,这类护城河经常在企业型应用中出现,这种类型的公司往往将客户的业务与自己的产品嵌合在一起,客户一旦想转移就要付出巨大的金钱、时间和人工成本。在A股中,最有代表性的公司应该是恒生电子,现在很多的基金公司和券商的IT系统都是用的恒生,系统这种东西,牵一发则动全身,很难发生更换。

3、网络效应

这应该是最强大的护城河,这在互联网行业中表现得淋漓尽致。简单来说,这种护城河的核心特征是,产品的用户之间可以互相发生联系,并在联系中创造价值。这类护城河可以让公司实现自我强化,也就是用户越多公司的竞争力就越强,公司的竞争力越强用户也就越多。这种护城河叠加了高转换成本,和后面要讲的规模优势,是我最喜欢的护城河类型。在具备网络效应的行业中,最终基本上只会剩下一个超级巨头,创造巨大的利润。最典型的例子就是腾讯和Facebook。

4、规模优势

生产的成本分为固定成本和变动成本,固定成本占比越高的行业,规模优势越明显,因为这样的生产方式,规模越大,分摊在单位产品上的成本也就越低,整个公司的利润率也就越高,最终会让强者恒强,建立起行业壁垒,使新的竞争者很难进入。这种护城河在制造业中经常出现。中国空调行业基本就经历了这样一个发展过程,最终市场份额主要掌控在两大行业巨头格力和美的手中。

这是最常见的几种护城河,也是我认为投资价值最高的四种类型护城河。如果想对护城河这一理论有更深入的了解,建议读两本书《寻找投资护城河》和《从0到1 》,里面关于竞争优势的论述非常非常精彩。

了解了投资最重要的定量指标ROE,今天又讲解了最重要的定性指标——护城河,剩下的就是估值了,后面我会再做关于估值的更详细分享。

搞定了ROE+护城河+估值,我觉得股票投资基本上就入门了,但要做好投资,仍然很难很难。

以下是沈潜老师关于roe的文章。

不卖关子,这个指标就是净资产收益率,英文缩写ROE(Return on Equity)。

我们做投资追求的是回报率,顾名思义,ROE反映的就是公司净资产的回报率,这是衡量公司盈利能力及管理水平的最重要指标,每当我们打开一份A股的财报,最先看到的一组财务数据中,就有净资产收益率。

今天,我就来谈下我对ROE的理解,下面会出现几个很简单的公式,但真的很简单,不要有啥心理障碍。

1、ROE是什么?

假如你开了一个鲜花店,投入100万。2016年,扣除各类成本和税费,最后纯赚30万,那2016年这家鲜花店的ROE就是30%。

用一个公式来说明,净资产收益率(ROE)=净利润/净资产,净利润就是公司利润总额中去掉各种税费的部分,净资产就是公司的总资产中去掉负债的部分。

买股票就是买公司,本质上是买公司的赚钱能力,ROE把公司的赚钱能力量化抽象出来。ROE越高的公司赚钱能力越强,也越值得我们为他支付溢价。长期看,一只股票的回报率,基本等同于它长期以来的ROE。

在投资中,我们经常遇到一个概念,加权平均净资产收益率, 它是一个平均数,因为公司的净资产并不是一成不变的,最简单的来说,年初的净资产和年尾的净资产就不相同,这就需要加权平均一下,这样才能更加客观,具体怎样加权计算呢?这个比较复杂,财报中会直接给出计算结果,我等小散对此不必太过纠结,有问题会计师事务所会负责。

2、ROE怎么用?

(1)与市净率、市盈率的关系。

市净率(PB)反映的是股价相对于某个公司净资产的溢价程度,ROE越高说明公司净资产的质地越好,也就越值得溢价,所以PB也就越高。

我们当然希望以尽可能低的溢价买到尽量高收益的资产,这个性价比怎样量化说明呢?我选择用 ROE/PB 这个指标。

PB=市值/净资产,PE=市值/净利润,ROE=净利润/净资产=市值/净资产*净利润/市值=市净率/市盈率,ROE/PB=1/PE

我们期待买到低PB高ROE的公司,说到底,我们还是想买到低市盈率的公司。

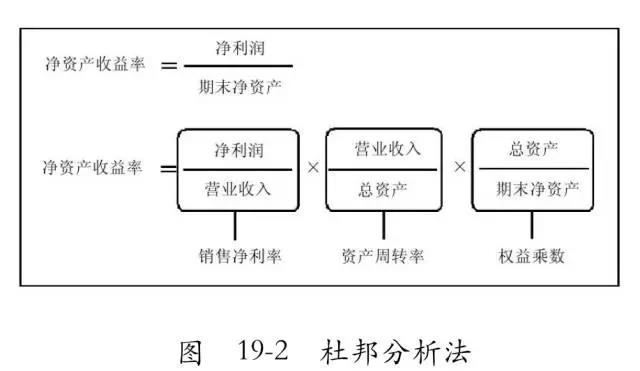

(2)杜邦分析

ROE相同的三家公司,其各自商业模式的不同会在这个分解指标中显现出来。

销售净利率说明一家公司所卖产品利润率的高低;资产周转率说明一家公司的资产运转效率,一般而言,资产周转率越高,则说明这家公司经营流程运行得越快;而权益乘数则说明一家公司负债率的高低,权益乘数越高,说明这家公司的负债率越高,依靠高额负债支持经营。

高销售净利率的公司,比如茅台;高资产周转率的公司,比如沃尔玛;高杠杆的公司,比如中国恒大。

(3)至少看3年

根据公式,净资产收益率=净利润/净资产,净利润是分子,很多公司的年度净利润是不稳定的,要想比较客观地考察一个公司的盈利能力,必须要穿越足够的时间周期,A股的年报中,一般会公布连续3年的ROE数据,就是这个道理。

(4)ROE的下限

最近两年,余额宝的年化收益率一般在3.5%至4%之间波动,也就是说如果一家处于成熟稳定阶段的公司,长期净资产收益率低于3%的话,还不如直接把钱存余额宝,因此3%至4%就是可以接受的ROE底线。

但世事并不这么绝对,不同商业模式的公司其估值方式与考察指标也不相同,财务数据只是确认已有的信息,对于一些初创阶段的成长股,特别是互联网公司,其估值与投资,决不可按这种套路来。

7 条评论

果博东方客服开户联系方式【182-8836-2750—】?薇- cxs20250806】

果博东方公司客服电话联系方式【182-8836-2750—】?薇- cxs20250806】

果博东方开户流程【182-8836-2750—】?薇- cxs20250806】

果博东方客服怎么联系【182-8836-2750—】?薇- cxs20250806】

这篇文章如同一首动人的乐章,触动了读者内心深处的柔软。

建议在揭露问题时提供建设性解决方案。

《Biong Biong地球游戏厅》日韩综艺高清在线免费观看:https://www.jgz518.com/xingkong/50829.html

《台商》国产剧高清在线免费观看:https://www.jgz518.com/xingkong/29227.html

《盗狗小队》动作片高清在线免费观看:https://www.jgz518.com/xingkong/12830.html

《夜曲2007》动画片高清在线免费观看:https://www.jgz518.com/xingkong/82640.html